Espondilite e Isenção de Impostos na Compra de Carro (IPI, ICMS, IPVA, IOF) – O direito à aquisição com o benefício da isenção poderá ser exercido apenas uma vez a cada dois anos, sem limite do número de aquisições, observando-se a vigência da Lei 8.989/95, atualmente prorrogada até 31 de dezembro de 2021 pela Lei 13.146/2015.

Espondilite e Isenção de Impostos na Compra de Carro (IPI, ICMS, IPVA, IOF)

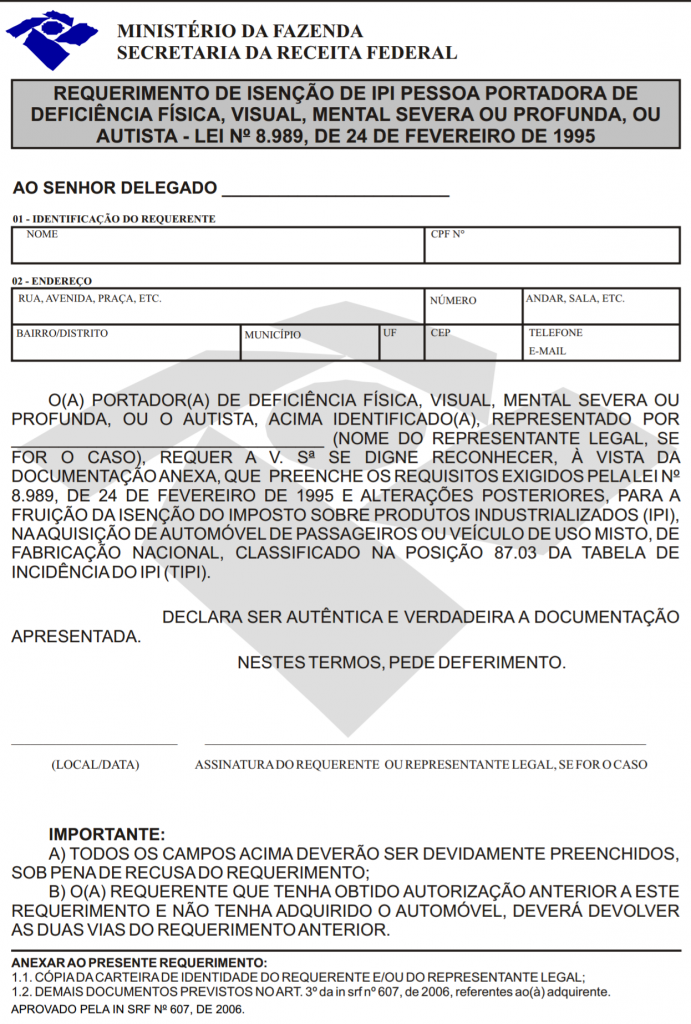

Isenção do IPI

As pessoas portadoras de deficiência física, visual, mental severa ou profunda, ou autistas, ainda que menores de 18 (dezoito) anos, poderão adquirir, diretamente ou por intermédio de seu representante legal, com isenção do IPI, automóvel de passageiros ou veículo de uso misto, de fabricação nacional, classificado na posição 87.03 da Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI).

São consideradas pessoas portadoras de deficiência:

I) Física: aquelas que apresentam alteração completa ou parcial de um ou mais segmentos do corpo humano, acarretando o comprometimento da função física, apresentando-se sob a forma de paraplegia, paraparesia, monoplegia, monoparesia, tetraplegia, tetraparesia, triplegia, triparesia, hemiplegia, hemiparesia, amputação ou ausência de membro, paralisia cerebral, membros com deformidade congênita ou adquirida, exceto as deformidades estéticas e as que não produzam dificuldades para o desempenho de funções (art. 1º da Lei 8.989/95 e arts. 3º e 4º do Decreto nº 3.298/99).

II) Visual: aquelas que apresentam acuidade visual igual ou menor que 20/200 (tabela de Snellen) no melhor olho, após a melhor correção, ou campo visual inferior a 20°, ou ocorrência simultânea de ambas as situações (§ 2º do art. 1º da Lei nº 8.989/95, com a redação dada pela Lei nº 10.690/2003).

III) Mental severa ou profunda, ou a condição de autista: aquelas que apresentarem os critérios e requisitos definidos pela Portaria Interministerial SEDH/MS nº 2/2003

Novo procedimento 2018

Requisitos e Formulários (método anterior a 2018)

I) Requerimento de Isenção de IPI – Deficiência Física, visual, mental severa ou profunda, ou autistas;

II) Laudo de Avaliação emitido por prestador de serviço público de saúde ou serviço privado de saúde, contratado ou conveniado, que integre o Sistema Único de Saúde (SUS) para:

a) Deficiência física e/ou visual, ou

b) Deficiência mental severa ou profunda, ou

c) Autismo

III) No caso de serviço privado de saúde:

a) Declaração de Serviço Médico Privado Integrante do SUS, ou

b) Declaração de Credenciamento Junto ao Detran

Obs.: A autoridade fiscal poderá dispensar a entrega do laudo de avaliação, desde que o beneficiário tenha comprovado, em aquisição anterior, ser portador de deficiência permanente.

IV) Declaração de Disponibilidade Financeira ou Patrimonial compatível com o valor do veículo a ser adquirido;

V) Identificação do(s) Condutor(es) Autorizado(s) e as cópias da Carteira Nacional de Habilitação (CNH) do beneficiário da isenção (caso habilitado) e/ou de todos os demais condutores, se for o caso;

Obs.: A indicação de condutor(es) não impede que a pessoa portadora de deficiência conduza o veículo, desde que esteja apta para tanto, observada a legislação específica. Mesmo possuindo a CNH, o requerente, caso deseje, ainda poderá autorizar 3 (três) condutores.

VI) Cópia da Nota Fiscal relativa à última aquisição de veículo com isenção do IPI ou a via original da autorização anteriormente concedida e não utilizada;

VI) Declaração de não Contribuinte do Regime Geral de Previdência Social – RGPS ou de Regularidade Fiscal (Contribuições Previdenciárias).

Prazos

O direito à aquisição com o benefício da isenção poderá ser exercido apenas uma vez a cada dois anos, sem limite do número de aquisições, observando-se a vigência da Lei 8.989/95, atualmente prorrogada até 31 de dezembro de 2021 pela Lei 13.146/2015.

Em qualquer hipótese, o prazo de dois anos deverá ser obedecido para uma nova aquisição de veículo com isenção do IPI, e terá como termo inicial de contagem a data de emissão da Nota Fiscal da aquisição anterior com a isenção do imposto.

O prazo de validade da autorização para a compra do veículo será de 270 (duzentos e setenta) dias, contados a partir do deferimento pela autoridade fiscal. Na hipótese de não utilização da autorização no prazo estipulado, o contribuinte poderá formalizar novo pedido, nesse caso, a autoridade fiscal, a seu juízo, poderá aproveitar os documentos já entregues à Secretaria da Receita Federal do Brasil (RFB).

Indeferimento do Pedido

Verificando-se o descumprimento dos requisitos estabelecidos, o requerente poderá ser intimado para regularizar a situação no prazo de 30 (trinta) dias contados da data da ciência. Transcorrido esse prazo, sem que haja a regularização, o pedido será indeferido.

Penalidades

A aquisição do veículo com o benefício fiscal, realizada por pessoa que não preencha as condições estabelecidas na IN RFB nº 988/2009, bem como a utilização do veículo por pessoa que não seja a beneficiária da isenção, salvo o(s) condutor(es) autorizado(s), em benefício daquela, sujeitará o adquirente ao pagamento do tributo dispensado, acrescido de juros e multa de mora, sem prejuízo das sanções penais cabíveis.

Alienação do Veículo

A alienação de veículo adquirido com o benefício, efetuada antes de 2 (dois) anos da sua aquisição, dependerá de autorização do Delegado da Delegacia da Receita Federal do Brasil (DRF) ou da Delegacia Especial da Receita Federal do Brasil de Administração Tributária (Derat).

Para efeitos de transferência para pessoa que satisfaça os requisitos estabelecidos na IN RFB nº 988/2009, o alienante e o adquirente deverão apresentar o Requerimento para Transferência de Veículo para Pessoa Portadora de Deficiência Física, Visual, Mental Severa ou Profunda, ou Autista, bem como apresentar os documentos comprobatórios de que o adquirente satisfaz os requisitos para a fruição da isenção. O alienante deverá, ainda, apresentar cópia das Notas Fiscais emitidas pelo estabelecimento industrial ou equiparado a industrial.

Para a autorização da alienação de veículo adquirido com o benefício, a ser efetuada antes de 2 (dois) anos da sua aquisição, para pessoa que não satisfaça os requisitos estabelecidos na IN RFB nº 988/2009, o alienante deverá apresentar, além do Requerimento para Transferência com Pagamento do IPI, uma via do Documento de Arrecadação de Receitas Federais (Darf) correspondente ao pagamento do IPI e cópia da Nota Fiscal emitida pelo estabelecimento industrial ou equiparado a industrial, quando da saída do veículo.

Recolhimento do IPI

No caso de alienação de veículo adquirido com o benefício, efetuada antes de 2 (dois) anos de sua aquisição, para pessoa que não satisfaça os requisitos estabelecidos, o IPI dispensado deverá ser pago:

I) com acréscimo de juros de mora, se efetuada com autorização do Delegado da DRF ou da Derat;

II) com acréscimo de juros e multa de mora, se efetuada sem autorização do Delegado da DRF ou da Derat, mas antes de iniciado procedimento de fiscalização;

III) com acréscimo da multa de ofício de 75% (setenta e cinco por cento) do valor do IPI dispensado (Lei nº 4.502/64), e de juros de mora, se efetuada sem autorização do Delegado da DRF ou da Derat, ressalvado o disposto no item anterior;

IV) com acréscimo da multa de ofício de 150% (cento e cinquenta por cento) do valor do IPI dispensado (Lei nº 4.502/64), e juros moratórios, para a hipótese de fraude.

Atenção!

Consideram-se representantes legais os pais, os tutores e os curadores, conforme a definição do Código Civil Brasileiro (Lei nº 10.406/2002).

Em caso de falecimento do beneficiário depois de concedida a autorização sem, entretanto, ter adquirido o veículo, extingue-se o direito à isenção do IPI, que não será transferido em qualquer hipótese.

A transferência por sucessão de propriedade de veículo adquirido com benefício fiscal há menos de 2 (dois) anos, sujeitará o sucessor ao pagamento do tributo dispensado, acrescido de juros de mora, salvo se o sucessor enquadrar-se nos requisitos estabelecidos pela IN RFB nº 988/2009.

A alienação fiduciária em garantia de veículo adquirido pelo beneficiário da isenção não se considera alienação, bem como sua retomada pelo proprietário fiduciário, em caso de inadimplemento ou mora do devedor. Considera-se alienação, no entanto, sendo alienante o proprietário fiduciário, a venda realizada por este a terceiro, do veículo retomado.

Não se considera mudança de destinação a tomada do veículo pela seguradora, quando, ocorrido o pagamento de indenização em decorrência de furto ou roubo, e o veículo furtado ou roubado for posteriormente encontrado, exceto no caso de o veículo encontrado ser integrado ao patrimônio da seguradora ou se for realizada a transferência para terceiros que não preencham os requisitos necessários ao reconhecimento do benefício.

A isenção do IPI não se aplica às operações de arrendamento mercantil (leasing).

Isenção do IOF

A isenção do Imposto sobre Operações Financeiras (IOF) poderá ser requerida por meio do Requerimento de Isenção de IOF para Pessoas Portadoras de Deficiência Física.

Segundo a Lei 8.383/91, estão isentas do IOF as operações de financiamento para a aquisição de automóveis de passageiros de fabricação nacional de até 127 HP de potência bruta (SAE), quando adquiridos por pessoas portadoras de deficiência física, atestada pelo Departamento de Trânsito do Estado onde residirem em caráter permanente, cujo laudo de perícia médica especifique:

a) o tipo de defeito físico e a total incapacidade do requerente para dirigir automóveis convencionais;

b) a habilitação do requerente para dirigir veículo com adaptações especiais, descritas no referido laudo.

Atenção!

A isenção do IOF não alcança os portadores de deficiência visual, mental severa ou profunda, ou autistas por falta de previsão legal.

O benefício só poderá ser utilizado uma única vez.

ICMS – Imposto sobre Circulação de Mercadorias e Serviços

ILMO. SR. DELEGADO DAR ECEITA ESTADUAL EM [CIDADE]

[NOME], [NACIONALIDADE], [ESTADO CIVIL], [DOCUMENTO DE IDENTIDADE], [CPF], residente e domiciliado à [ENDEREÇO], na cidade de [CIDADE], vem respeitosamente à presença de V.S., com fundamento no disposto no convênio 35 de 03/02/2003 do CONFAZ) REQUERER ISENÇÃO DE I.C.M.S., do veículo que está adquirindo, anexando os seguintes documentos:

1. C.N.P.J. do vendedor (cópia),

2. C.P.F. do Requerente (cópia),

3. Laudo de Perícia Médica oficial (cópia),

4. Comprovação de rendimento do Requerente ou representante legal (cópia).

Termos em que,

P.Deferimento.

[LOCAL], [DATA]

[ASSINATURA]

Fonte: Ministério da Fazenda

Comentários

2 Comments

Dúvida… o fato de ter a doença sem nenhuma limitação significativa até o momento também dá o direito à isenção, ou somente quando houver alguma complicação ou perda de parte dos movimentos é que teremos direito à esse beneficio?

Segundo a lei é apenas ter a doença, mas sabemos o quanto difícil e burocrático pode ser, então na maioria eles analisam a parte funcional e suas perdas, porém se valer a pena a causa pode-se judicializar